Yapı denetimi hesabı nasıl yapılır?

Yapı denetimi hesabı nasıl yapılır?: Yapı denetimi hesabı için; Yapı Denetim Kanunu ile öngörülen hizmet bedellerini karşılamak üzere, Bakanlıkça Defterdarlık Muhasebe Müdürlüğü ve Mal Müdürlüklerinde emanet hesapları açılıyor...

Yapı denetimi hesabı nasıl yapılır?

Yapı denetimi hesabı için; Yapı Denetim Kanunu ile öngörülen hizmet bedellerini karşılamak üzere, Bakanlıkça Defterdarlık Muhasebe Müdürlüğü ve Mal Müdürlüklerinde emanet hesapları açılır.

Yapı denetim kuruluşunun hizmet bedelleri, yapı sahibince bu hesaplara yatırılır. Yapı denetim hizmetine ait her hakediş bedelinin % 3’ü ruhsatı veren ilgili idarenin ve % 3’ü ise Bakanlık bünyesindeki döner sermaye işletmesinin hesabına aktarılır.

(2) Bu hesap başka maksatlarla kullanılamaz. 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda belirtilen borçlar da dâhil olmak üzere haczedilemez ve tedbir konulamaz.

Hizmet bedelinin tespiti

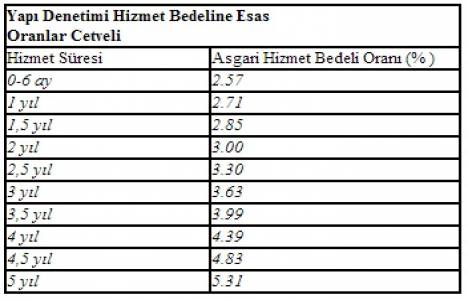

MADDE 26 – (1) (Değişik:RG-5/2/2013-28550) Yapı denetimi hizmeti için yapı denetim kuruluşuna ödenecek hizmet bedellerine esas oranlar, aşağıdaki cetvelde belirlenen asgari hizmet bedelleri oranlarından az olmamak şartıyla, yapı sahibi ile yapı denetim kuruluşu arasında akdedilecek sözleşmede belirtilir.

(2) Yapı denetimi hizmet bedeli, yapı yaklaşık maliyeti ile hizmet bedeline esas oranın çarpımı suretiyle elde edilen bedeldir. Bu bedele proje ve yapı denetimi ile her türlü muayene ve deney ücreti dâhildir.

(3) Yapı yaklaşık maliyeti, Bakanlık tarafından her yıl yayımlanan "Mimarlık ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ"de belirlenen birim maliyetinin yapı inşaat alanı ile çarpımından bulunur. Yapının bünyesinde bulunup da söz konusu Tebliğde belirtilmeyen veya özellik arz eden yapım işlemlerinin metraja dayalı maliyet bedeli hesaplanarak, yukarıdaki esasa göre hesaplanan toplam bedele ilave edilebilir.

(4) (Değişik:RG-1/7/2011-27981) Yapı denetimi hizmet sözleşmesinde belirtilen hizmet süresi, herhangi bir sebeple uzadığı takdirde, uzayan sürenin her altı ayı için üçüncü fıkrada belirtilen hizmet oranlarına göre, işin kalan kısmını kapsayacak şekilde ilave hizmet bedeli ödenir. Sözleşmede belirtilen hizmet süresi herhangi bir nedenle kısaldığı takdirde, işin tamamı üzerinden, kısalan sürenin her altı ayı için üçüncü fıkrada belirtilen hizmet oranları %5 azaltılarak ödenir.

(5) Güçlendirme, değiştirme, ilave kat ve benzerleri gibi yeniden yapı ruhsatı almayı gerektiren yapım işlerinde yapı yaklaşık maliyeti, proje müellifince hazırlanan ve ilgili idarenin onayladığı keşif bedelidir.

(6) Üçüncü fıkrada belirtilen ve Tebliğ’de öngörülmeyen yapı sınıfı için yapı denetimi hizmet bedeli hesaplanmasında, yapılacak imalatların yaklaşık maliyeti esas alınır.

(7) Yapı yaklaşık maliyeti, denetim hizmeti verilen yılın fiyatları ile belirlenir. Bir sonraki yıla devreden işlerin yapı denetimi hizmet bedeli, uygulama yılının fiyatları ile değerlendirilir. Bu durumda yapı denetim kuruluşu, yapı sahibi ve yapı müteahhidi veya yapı müteahhidi adına şantiye şefi tarafından yıl sonu itibarı ile ek-23’de gösterilen form-21’e uygun bir seviye tespit tutanağı tanzim edilir, yapı bölümünün kısmi oranı belirlenir ve söz konusu tutanak ilgili idarenin onayına sunulur. Ancak, bu oranın belirlenmesi sırasında taraflar arasında ihtilaf olması hâlinde, ilgili idareye müracaat edilerek, seviye tespiti yapılması talep edilir ve belirlenen bu oran üzerinden yapı denetim kuruluşuna ödemede bulunularak, yıl sonu itibarı ile hesap kesilir. Bu durumda doğabilecek bedel farkı, yapı sahibi tarafından yapı denetimi hesabına yatırılır. Yıl sonu itibarı ile hesap kesimi yapılmayan işler için bir sonraki yıla ait ödemede bulunulmaz ve bu yapıların devamına yapı denetim kuruluşunun önerisi ile ilgili idarece izin verilmez.